发布日期:2015-12-11

【展望未来,中国经济基本面依然良好,但传统的发展模式遇到阻力,不可持续,经济下行压力加大。必须转变发展方式,实现经济转型升级,充分发挥财政政策和货币政策的作用,加快推进改革进程,实现经济内生增长】

□王诺 张生玲

进入2015年,在世界经济调整分化和国内发展“三期叠加”的背景下,中国经济发展面临错综复杂的国际国内环境,存在较多不确定因素。中央按照稳中求进的工作总基调,统筹稳增长、促改革、调结构、惠民生、防风险等多重目标,多种政策、多项改革协调配合,使得中国宏观经济运行缓中趋稳、稳中向好,结构调整积极推进,社会大局和谐稳定,为经济平稳转入新常态和“十三五”顺利开局奠定了良好基础。展望未来,为使宏观经济继续保持稳中求进态势,应积极发挥财政政策稳增长、调结构的作用;货币政策继续保持灵活性,使货币条件松紧适度,有效稳定市场预期;区域政策应协调地区、城乡一体化发展;稳步推进各项改革。

宏观经济运行缓中趋稳

面对世界经济复苏缓慢,国内深层次矛盾不断显现等下行压力,宏观经济管理层及时采取了一系列有针对性的政策措施,初步抑制住了2015年初经济增速较快回落势头,经济运行缓中趋稳,步入中高速增长阶段。

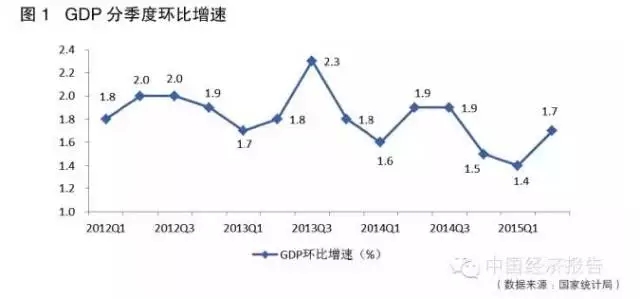

1.经济运行缓中趋稳,主要生产指标保持在合理区间。根据国家统计局初步核算,上半年国内生产总值296868亿元,按可比价格计算,同比增长7.0%,增速回落0.4个百分点。分季度看,一季度同比增长7.0%,二季度同比增长7.0%。从环比看,一、二季度国内生产总值分别增长1.4%和1.7%,环比增速触底回升。(参见图1)

3.房地产投资增速回落幅度减缓,市场销售继续回暖。1-7月份,全国房地产开发投资52562亿元,同比增长4.3%,增速比1-6月份回落0.3个百分点,回落幅度比1-6月份减缓0.2个百分点。

4.社会消费品总额企稳,价格指数相对平稳。2015年1-7月份,社会消费品零售总额165916亿元,同比增长10.4%,较1-6月份累计增速提升0.02个百分点。

5.进出口总值降幅扩大,贸易顺差同比下降。2015年1-7月,全国进出口总值累计为22244.47亿美元,同比下降7.2%,降幅较1-6月扩大0.3%。其中,出口12648.23亿美元,同比下降0.8%,较1-6月同比由升转降;进口9596.24亿美元,同比下滑14.6%,降幅较1-6月继续收窄;贸易顺差累计3051.99亿美元,是去年同期的2倍。

宏观经济前景研判

经济数据及分析显示,当前中国经济运行总体平稳的基本态势没有变,结构优化和改革深化的基本趋向没有变,民生改善和社会稳定的大局没有变。但经济转型发展过程中的一些矛盾和问题不断显现,经济下行压力依然较大。实现经济增长的预期目标仍需政策加力增效,即宏观政策要稳、微观政策放活,充分挖掘潜力,着力控制风险,稳步重建新平衡。

1.投资增速下滑与产能过剩并存。2015年上半年,全国固定资产投资同比增长 11.4%,增速较上年同期回落6个百分点。同时,伴随新常态下的结构调整,固定资产投资结构也在发生变化,下半年投资回升的支撑依然不足。

一方面,投资下滑。表现在:一是房地产投资仍未见底。房地产业与金融服务业、建筑业、社会服务业等产业关联密切。015年以来,各月房地产投资累计增速回落幅度逐月缩小,房地产开发投资出现企稳迹象,在经历了一年半的下行之后,住宅投资增速开始回升。但是受购房峰值人口出现、住宅新开工面积峰值已过、城镇户均住房超过一套等规律性因素决定,多数城市房屋空置率上升,房地产市场已经出现转折性变化。二是基础设施有望在政策带动下小幅回升。基础设施投资一直是中国政府平抑经济波动,稳定增长的重要手段,在以往逆周期调控中发挥了重要作用。然而,受财政减收和债务压力加大等因素的影响,当前地方政府推动基建投资资金动员能力明显不足,政府性基金收入增长明显放缓。三是制造业投资保持低增长。制造业投资主要由基础设施、房地产和出口三大因素决定,短期内难以好转。而且,去年下半年以来的企业盈利状况不佳,限制了制造业扩大投资能力。另外,服务业等其他类投资,在多年保持较快增长后,增速也明显降低,上半年仅增长13.8%,明显低于过去 5 年的平均增速。

另一方面,产能过剩。2015年1-7月,产能过剩行业生产都处于下滑状态,企业经营比较困难,如平板玻璃、煤炭、水泥、钢铁,分别下降了7.4%、5.3%,、5.0%和1.8%。

从企业效益情况看,2015年上半年规模以上工业企业利润下降0.7%,其中煤炭全行业利润同比下降了67%,石油和天然气开采业利润下降了68.4%,冶金行业利润下降了22%。说明这些行业经营困难,利润下降,产能过剩。

从先行指标来看,采购经理指数(PMI)每项指标均反映商业活动的现实情况,综合指数则反映制造业或服务业的整体增长或衰退。中国物流与采购联合会2015年8月份发布中国制造业采购经理指数PMI为49.7%,仍位于枯荣线以下,比上月下降0.3个百分点;非制造业商务活动指数为53.4%,环比回落0.5个百分点,表明经济能力存在一定下行压力;新订单、出口订单指数小幅回落反映出市场吸收不足;采购量进口和产成品订单指数下降,反映出企业信心不足,其库存行为仍在继续。

2.流动性充裕与通缩并存。当前各国央行的资产负债表规模和扩张速度史无前例,但释放的流动性非但没有引发预想中的通货膨胀,全球主要经济体反而均面临通缩的压力。2015年,中国人民银行分别在2月、5月、6月、8月四次宣布降低存贷利率和定向降低金融机构存款准备金率,以保持银行体系流动性合理充裕,引导货币信贷平稳适度增长,提振市场信心,促进经济平稳健康发展。然而,充裕的流动性并没有带来市场的繁荣和消费的增加,2015年1-7月份居民消费价格指数CPI在1.1%-1.6%之间徘徊,通缩压力不减。

一是部分行业产能过剩带来结构性的通缩压力。2015年7月,中国居民消费价格指数CPI同比上涨1.6%,工业生产者出厂价格PPI同比下降5.4%,已经连续41个月下跌,通缩风险加大。此外,PMI为49.7,跌到荣枯线以下,创下自2012年8月以来的新低。究其原因可见,世界经济增长疲弱导致出口和投资增速下滑与高投资、高出口和高流动性的旧增长方式带来的产能过剩并存;再加上国际石油等大宗商品价格下跌,导致中国工业产品价格下跌,CPI增速结构性下跌。

二是全球性的去杠杆压力造成宽松环境下通胀率偏低。按照市场经济理论,大规模的货币宽松政策会提高全社会的流动性,货币总量增加,导致物价上涨。但近年来美国、日本、欧洲和中国都实施了大规模的货币宽松政策,通胀水平却一直处于低位,货币政策对通胀水平的影响趋于弱化。

三是资金“脱实入虚”可能引发金融风险概率增大。虽然经历了几次较密集的降准、降息,货币市场利率明显降低,但实体经济资金依然紧张,资金价格高企。同时,受中国房地产市场出现阶段性变化、地方债务重组、风险控制加强和产能过剩等因素的影响,这些部门吸收资金的能力明显收缩,资金从实体经济转向资本市场。事实上,在实体经济逐渐降杠杆、降风险的同时,虚拟经济则不断加杠杆,特别是通过场外配资、融资融券等方式,不断推高资本市场的杠杆率,加大了中国经济运行的风险。

3.国际经济复苏与进出口贸易增长乏力并存。2015年,国际经济分化态势逐步缩小,复苏较好的美国和英国增长略低于预期,而欧盟和日本则有所改善,发展中国家增速继续放缓,各类经济体间的增速差异有所缩小,发达国家对全球增长的贡献率出现回升。世界经济的缓慢复苏,并没有给作为世界最大贸易国的中国带来进出口贸易的全面改善。2015年1-7月,进出口总值累计、出口累计、进口累计等指标均为同比下降,且低于全年预期目标,外需对经济增长的贡献进一步减弱。

虽然经济运行中存在较多困难,但是,也要看到积极的方面。如果这些积极因素能够延续,则下半年经济下行的压力会有所缓解,经济增长将进一步趋稳向好,有望完成全年预期目标。

第一,新型基建投资的关键作用逐步发挥。2015年以来,围绕投资领域特别是基础设施投资领域,政府不断推出改革和政策举措。如信息电网、油气网络、生态环保、清洁能源、粮食水利、交通运输、健康养老服务、能源矿产资源保障等七大类重大工程;新兴产业、绿色制造业、现代物流、城市轨道交通四类新的工程等。如果在开拓投资领域、优化投资主体、提高融资能力、降低融资成本方面进一步采取措施,对经济运行将会有关键性拉动作用。

第二,消费拉动作用趋于强化。2015年以来,城乡居民收入继续以高于GDP增速的水平较快增长,尤其是农村居民人均纯收入实际增速连续五年快于城镇居民。随着居民消费能力的不断提高,消费结构从以衣、食为主的生存消费,向文化、娱乐、教育、健康等享受型、发展型消费升级的趋势更加明显。特别是新型消费业态增速迅猛,网络消费正逐渐成为推动消费扩张的重要动力。

第三,世界经济呈现缓慢复苏。本轮国际金融危机之后,发达经济体经过持续的再平衡调整,经济前景有所改善。美国经济基本面依然强劲,消费者和投资者信心保持稳定,特别是作为美国经济支柱的私人消费支出正在以近六年来最快的速度增长。欧元区和日本经济下行风险有所缓解,出现部分复苏迹象,对中国的出口需求构成正面支撑因素。

第四,增长动力转换势头良好。2015年以来,供给面的结构优化升级,第三产业比重进一步提高;战略性新兴产业增长势头较为强劲,新能源汽车、工业机器人产量同比增长;以互联网、大数据、云计算为代表的新一代信息技术,催生出很多新业态和新的商业模式;部分地区转型升级和创新驱动战略初见成效,随着大众创业、万众创新战略的实施,经济增长可持续性增强。

作者介绍

(作者王诺为北京师范大学经济与资源管理研究院副教授,医药资源优化配置研究所所长;张生玲为北京师范大学经济与资源管理研究院教授,宏观经济形势分析研究所所长)

服务号

订阅号

邮箱: zgczgrxh@cdha.org.cn 电话:15810106815 地址: 北京市朝阳区西坝河南路甲2号一层 邮编:100028

Powered by 中国城镇供热协会 Copyright © 2016-2024

https://www.china-heating.org.cn, All Rights Reserved

京公网安备 11010502051447号

京公网安备 11010502051447号